リースバックは、自宅を売却しつつもそのまま住み続けたいというニーズに応える革新的な不動産取引です。しかし、この魅力的な選択肢には、知られざる多くの側面があります。本文では、リースバックの基本的な仕組みから、そのメリット・デメリット、そして特に注意すべき点までを解説しています。

売却価格が市場価格よりも低くなることや、賃貸としての家賃が市場の相場より高くなることなど、リースバックにおける経済的な影響を深堀りし、さらには所有権の喪失に伴う長期的なリスクや契約の更新不確実性についても詳細に紹介します。また、リースバックが特に適している人の特徴や、実際の成功事例・失敗事例を通じて、この複雑な取引をより深く理解するための具体例を提供しています。リースバックの全容を知りたい方、または自身の不動産戦略にリースバックを考慮している方にとって、この記事は必読の価値があります。リースバックの潜在的な落とし穴を避け、自身のライフプランに最適な戦略を練るための洞察を得ることができるでしょう。

不動産買取売却センター静岡

![]()

お役立ちコラム

リースバックを理解する: 安全な家売却のための戦略と注意点!

1. リースバックの概要

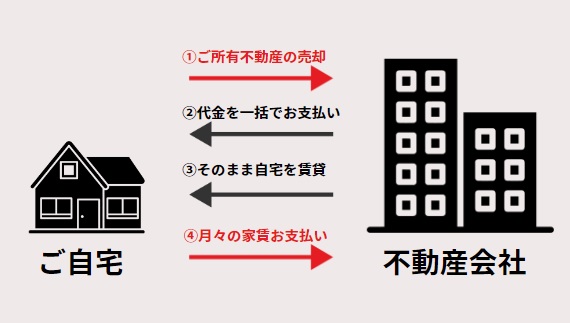

リースバックとは、所有する不動産(通常は自宅)を売却し、同時にその買主(リースバック事業者)から賃貸借契約を結ぶことで、売却後もその不動産に住み続けることができるサービスです。

これは、売却と賃貸借が一体化した特殊な不動産取引で、売主は売却によって一括でまとまった資金を得ることができ、所有権は買主に移りますが、売主は賃借人としてそのまま住み続けることが可能です。

この方式は、自宅を手放したくないが資金が必要な人にとって有用な選択肢となっています。

リースバックの仕組み

2. リースバックのメリット

リースバックには、いくつかの顕著なメリットがあります。

• 住み続けることができる

売却後も同じ自宅に住み続けることが可能です。これは、転居のストレスや新しい住まいへの適応の必要がないことを意味し、特に高齢者や地域社会とのつながりを重視する人にとって大きな利点です。

• まとまった資金を得ることができる

売却により、住宅ローンの返済、子供の教育費、老後の生活資金など、様々な用途に充てることができる一括の資金を得ることができます。これにより、資金的な余裕が生まれ、ライフプランを再構築する機会を提供します。

• 維持・管理費がかからない

売却により不動産の所有者ではなくなるため、固定資産税やメンテナンス費用など、不動産所有に伴う様々な費用の負担がなくなります。この結果、経済的な負担が減少し、生活費の節約に繋がります。

3. リースバックのデメリット

一方で、リースバックにはいくつかのデメリットもあります。

• 売却価格が市場価格より低い

リースバックの売却価格は通常、市場価格の60~80%程度に設定されることが多く、これは買主のリスクや投資回収の観点から決定されます。結果として、売主は市場価格で売却する場合と比べて低い価格で不動産を手放すことになります。

• 家賃が相場より高い場合がある

売却後に住み続けるためには家賃を支払う必要があり、この家賃は周辺の市場価格よりも高く設定されることがあります。家賃の高設定は、リースバック事業者が売却価格を抑えることで期待する収益率を達成するためです。このため、売主は市場価格よりも高い家賃を支払うことになり、経済的な負担が増加する可能性があります。

• 所有者ではなくなる

リースバックを行うと、売主は自宅の所有権を失います。これは、自宅に関する決定権がなくなることを意味し、将来的に自宅をリフォームしたい場合や、自宅を家族に相続させたい場合には制約が生じます。また、所有権がないため、賃貸借契約の更新が保証されないこともあり、将来的に住み続けられるかどうかが不確実になる可能性があります。

• 買戻しが困難

リースバックの契約においては、将来的に自宅を買い戻すことも可能なケースがありますが、これは必ずしも容易ではありません。買戻しの権利は完全に新たな所有者であるリースバック事業者の意向に依存し、また、高い賃料の支払いと相場より低い売却価格により、買戻しに必要な資金を蓄えることが難しい場合があります。

• 賃貸期間に制限がある

リースバックの契約には、特定の期間に制限されることが一般的です。定期借家契約では、期間終了時に更新の保証がなく、再契約が可能であっても家賃の改定が行われることがあります。これにより、売主は契約期間終了後に住居を失うリスクがあり、長期的な住居の安定性が損なわれることがあります。

これらのデメリットは、リースバックを検討する際に十分に考慮すべき重要な要素です。特に、経済的な側面と住居の安定性に関しては、将来にわたる影響が大きいため、注意深く検討する必要があります。

4. リースバックの利用者と目的

リースバックは特定のニーズを持つ人々によって利用されます。

• 資金難にある人々

給料カットやリストラ、病気や介護費用などで資金に困窮している人々は、リースバックを通じて財政的な余裕を得ることができます。特に、住宅ローンの返済が厳しい場合や、家計が回らない状況にある人にとって、リースバックは有効な解決策となり得ます。

• 老後資金を確保したい高齢者

高齢者の中には、老後の資金を確保するためにリースバックを利用する人もいます。引っ越しをすることなく、慣れ親しんだ自宅で生活を続けることができ、同時に老後の生活に必要な資金を手に入れることができます。

5. リースバックとリバースモーゲージの比較

リースバックとリバースモーゲージはよく比較されますが、重要な違いがあります。

• 共通点

両方の手法は、自宅に住み続けながら資金を確保することを可能にします。これは、特に資金確保が必要な高齢者にとって有用です。

• リースバックの特徴

住居の売却を伴い、売却価格は一括で受け取ります。これにより、使用目的に制限がなく、自由に資金を使うことができます。

• リバースモーゲージの特徴

不動産を担保にして融資を受ける形式で、所有権はそのままです。融資額の返済は、所有者の死亡後に不動産の売却によって行われます。リバースモーゲージは金融取引の一種であり、利用目的に制限がある場合があります。

6. 注意点と成功事例・失敗事例

リースバックを検討する際には、以下の点に注意が必要です。

• 注意点

リースバックは住宅ローンの残高が売却金額を下回る場合には利用できないことがあります。リースバック契約前には、財務状況と合致するか十分に確認することが重要です。

成功事例

高齢夫婦の老後資金確保

背景::70代の夫婦、佐藤さんと彼の妻は、長年住んでいた自宅を手放すことなく、老後の生活資金を確保したいと考えていました。彼らには貯蓄が限られており、特に佐藤さんの健康状態が心配でしたが、地域社会とのつながりを大切にしていたため、現在の自宅を離れることは避けたいと考えていました。

リースバックの利用

佐藤さんは、自宅をリースバック事業者に売却し、その後、同じ家に賃貸借契約で住み続けることにしました。売却によって得た資金は、彼らの老後の生活資金として充てられ、佐藤さんの医療費や日常の費用に使われました。

結果

佐藤さん夫婦は、売却によって得た資金で快適な老後を過ごすことができました。また、彼らは愛着のある自宅に住み続けることができ、地域社会とのつながりを保つことができました。リースバックは、彼らにとって経済的な安心感と生活の質の両方を提供しました。

この事例は、リースバックが特に高齢者の老後の生活資金確保に有効であり、同時に愛着のある自宅に住み続けたいという願望を叶えることができることを示しています。リースバックは、特定のニーズを持つ人々にとって理想的な解決策となる可能性があります。

失敗事例

売却価格や家賃が期待と異なり、経済的な負担が増大したケース、または賃貸借契約が更新されず、結果として引っ越しを余儀なくされたケースなどが失敗事例としてあります。これらのケースは、契約の詳細を事前に十分に理解していないことが原因で起こる可能性があります。売却価格や家賃の期待とのギャップは、リースバック事業者が自己の収益性を最優先に設定する場合に生じることが多く、結果として売主の経済的負担が予想以上に増大することになります。特に、家賃が市場価格よりも高く設定されるケースでは、売主は売却により得た資金を予期せぬ高額な家賃に充てることになり、財政的な余裕がなくなる可能性があります。

また、賃貸借契約の更新が保証されていない場合、契約期間の終了後に売主は住居を失うリスクに直面します。

これは、リースバックの契約においては、定期借家契約が用いられることが一般的であり、期間終了時に貸主の意向により更新が拒否される可能性があるためです。

このような状況では、売主は予期せぬ形で住居を失い、引っ越しを余儀なくされることになり、生活の安定性が大きく損なわれます。

これらの失敗事例は、リースバック契約を検討する際に、契約内容を十分に理解し、特に賃貸借契約の条件や期間、家賃の設定などについて慎重に検討することの重要性を示しています。

契約の内容が自身の生活や財政状況に合致しているかを確認し、不明点は事前に解消しておくことが、リースバックのリスクを避けるための鍵となります。

7. リースバックに向いている人

リースバックは、特定の条件や状況にある人々に最適な選択肢です。

• 資金確保を必要とする人々

緊急の資金需要がある人々、特に住宅ローンの返済に困っている人や大きな医療費が必要な人などは、リースバックを通じて必要な資金を確保することができます。

• 高齢者

高齢になると新たに住宅ローンを組むことが難しくなるため、リースバックは老後の資金を確保しつつ、慣れ親しんだ自宅に住み続けたい高齢者に適しています。

• 転居を望まない人々

地域社会や家族とのつながりを重視し、生活環境を変えたくない人にとって、リースバックは自宅を保ちながら経済的なニーズに応える選択肢となり得ます。

まとめ

リースバックは、特定のニーズに応える革新的な不動産サービスですが、実際に利用できる方は限られています。

このサービスは、資金の必要性と自宅に住み続けたいという願望を同時に満たすことができますが、それには多くの条件が絡み合います。市場価格より低い売却価格や、予想以上に高い家賃などの経済的要素は、利用者にとって重要な考慮点です。さらに、リースバックを利用する多くの人々にとっての最終目的である、将来の買戻しは実際には非常に厳しいものとなることが多いのです。これは、リースバック事業者の利益追求と契約の条件が、利用者の期待と一致しない場合が多いためです。このような背景を踏まえると、リースバックは一見魅力的に思えるものの、その実利用には慎重な判断と十分な情報収集が必要であることが分かります。また、リースバックが本当に自身のライフプランや財政状況に適しているかを慎重に評価することが重要です。このサービスが提供する利便性と潜在するリスクを総合的に理解することで、適切な不動産戦略を立てるための重要な洞察を得ることができるでしょう。

お気軽にお問い合わせください

![]()

![]()